Actualités

Le marché du véhicule d’occasion termine son 1er semestre 2025 en légère hausse (+0,9 %) avec 2 717 219 immatriculations enregistrées. En juin, les volumes s’établissent à 449 079 unités, en retrait de -4,1 % par rapport à juin 2024. Derrière cette apparente baisse, un message fort émerge : les véhicules très récents tirent leur épingle du jeu, soutenant une transition vers une offre plus jeune, plus électrifiée, et plus stratégique.

Le marché du véhicule d’occasion termine son 1er semestre 2025 en légère hausse (+0,9 %) avec 2 717 219 immatriculations enregistrées. En juin, les volumes s’établissent à 449 079 unités, en retrait de -4,1 % par rapport à juin 2024. Derrière cette apparente baisse, un message fort émerge : les véhicules très récents tirent leur épingle du jeu, soutenant une transition vers une offre plus jeune, plus électrifiée, et plus stratégique. Dans le secteur de la vente automobile d’occasion, le financement est souvent perçu comme une simple formalité administrative. Pourtant, bien utilisé, il devient un outil de vente puissant, capable de faciliter la décision d’achat, d’augmenter le panier moyen et de fidéliser la clientèle.

Dans le secteur de la vente automobile d’occasion, le financement est souvent perçu comme une simple formalité administrative. Pourtant, bien utilisé, il devient un outil de vente puissant, capable de faciliter la décision d’achat, d’augmenter le panier moyen et de fidéliser la clientèle. À l’heure où vos prospects passent plus de temps sur leur téléphone que dans votre hall d’exposition, leur proposer une immersion numérique digne d’un vrai passage en concession n’est plus une coquetterie technologique. C’est un levier commercial.

À l’heure où vos prospects passent plus de temps sur leur téléphone que dans votre hall d’exposition, leur proposer une immersion numérique digne d’un vrai passage en concession n’est plus une coquetterie technologique. C’est un levier commercial. Le mois de mai 2025 marque une stabilité du marché des véhicules d’occasion, avec +0,3 % de croissance par rapport à mai 2024 (426 307 immatriculations). Mais derrière cette apparente stagnation, une tendance claire se dessine : les véhicules très récents prennent de l’ampleur et redynamisent le marché. Une évolution qui doit retenir toute l’attention des professionnels.

Le mois de mai 2025 marque une stabilité du marché des véhicules d’occasion, avec +0,3 % de croissance par rapport à mai 2024 (426 307 immatriculations). Mais derrière cette apparente stagnation, une tendance claire se dessine : les véhicules très récents prennent de l’ampleur et redynamisent le marché. Une évolution qui doit retenir toute l’attention des professionnels..png) Le paysage de la voiture d’occasion bouge. Pas lentement, pas calmement. Il change à coups de lois, de malus, de bonus supprimés et de consommateurs qui, pour la première fois depuis longtemps, commencent à se poser sérieusement la question : "Et si je passais à l’électrique ?"

Le paysage de la voiture d’occasion bouge. Pas lentement, pas calmement. Il change à coups de lois, de malus, de bonus supprimés et de consommateurs qui, pour la première fois depuis longtemps, commencent à se poser sérieusement la question : "Et si je passais à l’électrique ?".jpg) Si vous êtes à la tête d’une flotte automobile ou que vous gérez les achats pour une entreprise dans l’automobile d’occasion, 2025 est une année à ne pas manquer. Car la fiscalité prend enfin le bon virage. Et ce virage, c’est celui du véhicule électrique.

Si vous êtes à la tête d’une flotte automobile ou que vous gérez les achats pour une entreprise dans l’automobile d’occasion, 2025 est une année à ne pas manquer. Car la fiscalité prend enfin le bon virage. Et ce virage, c’est celui du véhicule électrique. Dans un marché de l’occasion toujours plus concurrentiel, les professionnels de l’automobile doivent adapter leurs outils de communication pour continuer à convaincre et à vendre. Les réseaux sociaux, longtemps perçus comme de simples vitrines, sont devenus des leviers puissants pour générer du trafic, construire une relation client et accélérer les ventes.

Dans un marché de l’occasion toujours plus concurrentiel, les professionnels de l’automobile doivent adapter leurs outils de communication pour continuer à convaincre et à vendre. Les réseaux sociaux, longtemps perçus comme de simples vitrines, sont devenus des leviers puissants pour générer du trafic, construire une relation client et accélérer les ventes. Le marché du véhicule d’occasion poursuit sa croissance en avril 2025 avec une progression de +3,1 % par rapport à l’an passé, soit 478 132 immatriculations enregistrées sur le mois. Le cumul depuis janvier atteint 1,84 million de transactions (+2,4 %), porté notamment par un intérêt pour les véhicules très récents.

Le marché du véhicule d’occasion poursuit sa croissance en avril 2025 avec une progression de +3,1 % par rapport à l’an passé, soit 478 132 immatriculations enregistrées sur le mois. Le cumul depuis janvier atteint 1,84 million de transactions (+2,4 %), porté notamment par un intérêt pour les véhicules très récents. Dans un secteur automobile en pleine transformation digitale, les vendeurs VO doivent s’adapter vite pour rester performants. L’intelligence artificielle, autrefois réservée aux grands groupes, est désormais accessible à tous. Elle permet de gagner du temps, de mieux gérer les leads, d’optimiser les stocks et d’améliorer le suivi client, sans alourdir les process.

Dans un secteur automobile en pleine transformation digitale, les vendeurs VO doivent s’adapter vite pour rester performants. L’intelligence artificielle, autrefois réservée aux grands groupes, est désormais accessible à tous. Elle permet de gagner du temps, de mieux gérer les leads, d’optimiser les stocks et d’améliorer le suivi client, sans alourdir les process. Dans un secteur automobile en constante évolution, les professionnels doivent pouvoir s’appuyer sur des outils fiables pour piloter leur activité. Le DMS, ou Dealer Management System, fait partie de ces solutions devenues incontournables pour gérer efficacement un point de vente, un garage ou une concession. Voici ce qu’il faut savoir.

Dans un secteur automobile en constante évolution, les professionnels doivent pouvoir s’appuyer sur des outils fiables pour piloter leur activité. Le DMS, ou Dealer Management System, fait partie de ces solutions devenues incontournables pour gérer efficacement un point de vente, un garage ou une concession. Voici ce qu’il faut savoir. En 2025, près d’un quart des immatriculations concernent des véhicules électriques. Leur intégration au stock est donc incontournable. Mais il ne s'agit pas de tout miser sur l’électrique.

En 2025, près d’un quart des immatriculations concernent des véhicules électriques. Leur intégration au stock est donc incontournable. Mais il ne s'agit pas de tout miser sur l’électrique. À partir du 1ᵉʳ mars 2025, la fiscalité des véhicules importés évolue avec une réforme du malus écologique et du malus au poids. Ces nouvelles règles modifient la manière dont les taxes sont appliquées en fonction de l’âge du véhicule, de ses émissions de CO₂ et de sa masse.

À partir du 1ᵉʳ mars 2025, la fiscalité des véhicules importés évolue avec une réforme du malus écologique et du malus au poids. Ces nouvelles règles modifient la manière dont les taxes sont appliquées en fonction de l’âge du véhicule, de ses émissions de CO₂ et de sa masse. En mars 2025, le marché français du véhicule particulier d’occasion (VPO) affiche une relative stabilité avec 466 722 immatriculations, en très léger recul de 0,2 % par rapport à mars 2024

En mars 2025, le marché français du véhicule particulier d’occasion (VPO) affiche une relative stabilité avec 466 722 immatriculations, en très léger recul de 0,2 % par rapport à mars 2024 Longtemps reléguée au second plan dans les stratégies digitales, la gestion des avis Google est aujourd’hui un levier essentiel pour les professionnels de l’automobile. Et pour cause : répondre aux avis, qu’ils soient positifs ou négatifs, influence directement votre image de marque, mais aussi votre référencement local.

Longtemps reléguée au second plan dans les stratégies digitales, la gestion des avis Google est aujourd’hui un levier essentiel pour les professionnels de l’automobile. Et pour cause : répondre aux avis, qu’ils soient positifs ou négatifs, influence directement votre image de marque, mais aussi votre référencement local. Google My Business est devenu un outil incontournable pour les entreprises locales, et les concessions automobiles ne font pas exception. La note moyenne affichée sur votre fiche Google influence directement votre visibilité et votre capacité à générer du trafic en point de vente.

Google My Business est devenu un outil incontournable pour les entreprises locales, et les concessions automobiles ne font pas exception. La note moyenne affichée sur votre fiche Google influence directement votre visibilité et votre capacité à générer du trafic en point de vente. Le marché des véhicules d'occasion (VO) en février 2025 présente une dynamique contrastée, avec des variations significatives selon l'âge des véhicules, les marques et les énergies. Voici les principales tendances à retenir.

Le marché des véhicules d'occasion (VO) en février 2025 présente une dynamique contrastée, avec des variations significatives selon l'âge des véhicules, les marques et les énergies. Voici les principales tendances à retenir..png) Le durcissement du malus écologique va impacter directement le marché automobile, et les professionnels du secteur doivent s’y préparer. À compter du 1er mars 2025, le seuil de taxation passera de...

Le durcissement du malus écologique va impacter directement le marché automobile, et les professionnels du secteur doivent s’y préparer. À compter du 1er mars 2025, le seuil de taxation passera de... Le marché européen des véhicules électriques est en pleine mutation, et Tesla, longtemps leader incontesté, connaît une chute importante de ses ventes. En France, la marque a enregistré une baisse de 63 % des immatriculations en janvier 2024

Le marché européen des véhicules électriques est en pleine mutation, et Tesla, longtemps leader incontesté, connaît une chute importante de ses ventes. En France, la marque a enregistré une baisse de 63 % des immatriculations en janvier 2024 Le marché des véhicules d'occasion (VO) a connu une progression significative en janvier 2025 avec un total de 457 673 immatriculations, soit une augmentation de 7,7% par rapport à l'année précédente.

Le marché des véhicules d'occasion (VO) a connu une progression significative en janvier 2025 avec un total de 457 673 immatriculations, soit une augmentation de 7,7% par rapport à l'année précédente. Les moteurs PureTech, emblématiques de la gamme de Stellantis, se retrouvent au cœur d’une polémique sans précédent. Stellantis a dévoilé une plateforme d’indemnisation visant à répondre aux doléances des clients touchés.

Les moteurs PureTech, emblématiques de la gamme de Stellantis, se retrouvent au cœur d’une polémique sans précédent. Stellantis a dévoilé une plateforme d’indemnisation visant à répondre aux doléances des clients touchés. En 2024, le marché des véhicules d'occasion (VO) a connu des évolutions contrastées, marquées par des changements dans les segments d'âge, les marques et les technologies. Voici une analyse détaillée des dynamiques clés.

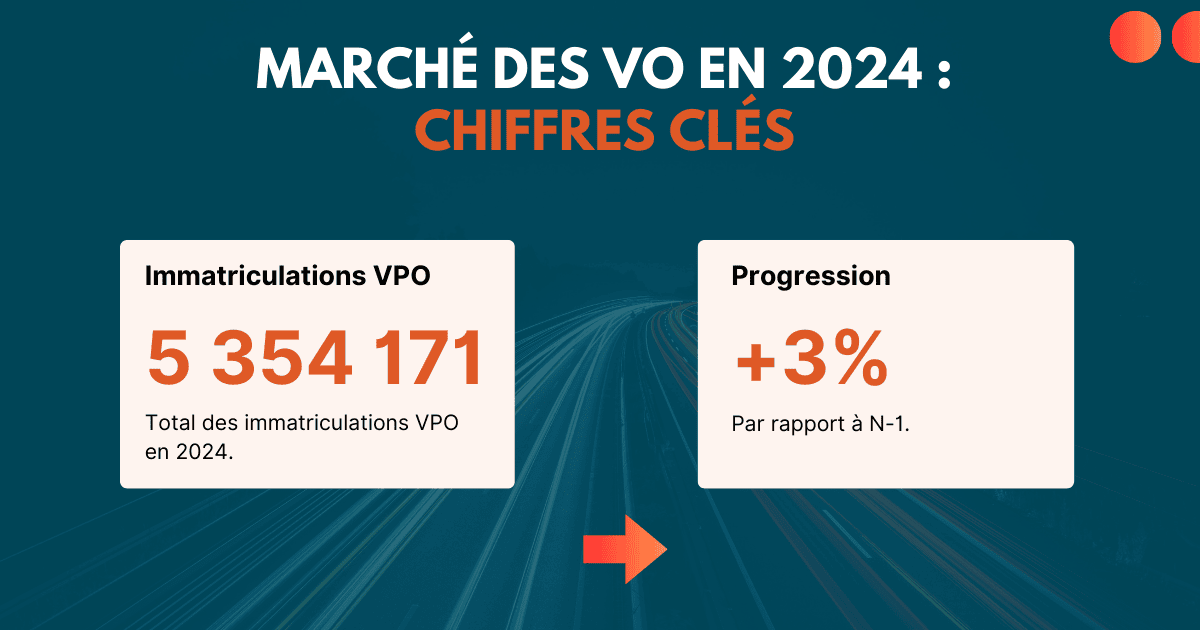

En 2024, le marché des véhicules d'occasion (VO) a connu des évolutions contrastées, marquées par des changements dans les segments d'âge, les marques et les technologies. Voici une analyse détaillée des dynamiques clés..jpg) La démission inattendue de Carlos Tavares, figure de proue de Stellantis, marque un tournant majeur pour le secteur automobile.

La démission inattendue de Carlos Tavares, figure de proue de Stellantis, marque un tournant majeur pour le secteur automobile. Le marché des véhicules d'occasion (VO) a connu une légère baisse de -1,9 % en novembre 2024, mais affiche tout de même une croissance annuelle de +3,6 %

Le marché des véhicules d'occasion (VO) a connu une légère baisse de -1,9 % en novembre 2024, mais affiche tout de même une croissance annuelle de +3,6 % En octobre 2024, les ventes de VO ont atteint un total de 489 243 unités, soit une augmentation de 3,5 % par rapport à octobre 2023...

En octobre 2024, les ventes de VO ont atteint un total de 489 243 unités, soit une augmentation de 3,5 % par rapport à octobre 2023... Le marché européen de l'automobile a connu un tournant majeur en septembre 2024. Pour la première fois, les ventes de véhicules hybrides ont surpassé celles des voitures thermiques.

Le marché européen de l'automobile a connu un tournant majeur en septembre 2024. Pour la première fois, les ventes de véhicules hybrides ont surpassé celles des voitures thermiques. Les grands noms de l'automobile préparent 2025 avec de nombreuses nouveautés. Renault, Rolls-Royce, SEAT et Skoda vont bouleverser leurs gammes pour s'adapter à l'ère électrique et hybride. Renault pourrait dire adieu à l'Arkana et dévoiler des modèles inédits, tandis que Rolls-Royce rafraîchit ses icônes de luxe avec un Ghost et un Cullinan restylés. De leur côté, SEAT et Skoda misent sur l'innovation électrique pour séduire le grand public.

Les grands noms de l'automobile préparent 2025 avec de nombreuses nouveautés. Renault, Rolls-Royce, SEAT et Skoda vont bouleverser leurs gammes pour s'adapter à l'ère électrique et hybride. Renault pourrait dire adieu à l'Arkana et dévoiler des modèles inédits, tandis que Rolls-Royce rafraîchit ses icônes de luxe avec un Ghost et un Cullinan restylés. De leur côté, SEAT et Skoda misent sur l'innovation électrique pour séduire le grand public..jpg) Le volume total d'immatriculations de véhicules d'occasion en septembre 2024 est de 433 704, avec une croissance de 6,1 % par rapport à l'année précédente. À la fin des trois premiers trimestres, les ventes de véhicules d'occasion affichent une nette progression. Elles atteignent...

Le volume total d'immatriculations de véhicules d'occasion en septembre 2024 est de 433 704, avec une croissance de 6,1 % par rapport à l'année précédente. À la fin des trois premiers trimestres, les ventes de véhicules d'occasion affichent une nette progression. Elles atteignent... Peugeot, confronté à des soucis de fiabilité concernant son moteur 1.2 PureTech, a choisi de retirer cette appellation de sa communication officielle à partir du 1er septembre. Cette décision fait suite aux retours du réseau de la marque, qui a signalé l’impact des problèmes de ce moteur, tels que...

Peugeot, confronté à des soucis de fiabilité concernant son moteur 1.2 PureTech, a choisi de retirer cette appellation de sa communication officielle à partir du 1er septembre. Cette décision fait suite aux retours du réseau de la marque, qui a signalé l’impact des problèmes de ce moteur, tels que... Au cours des trois derniers mois, le marché des véhicules d'occasion en France a continué de croître. En juin, les ventes ont légèrement progressé de 0,1 %, suivies d'une forte hausse de 12 % en juillet 2024, atteignant 505 524 transactions.

Au cours des trois derniers mois, le marché des véhicules d'occasion en France a continué de croître. En juin, les ventes ont légèrement progressé de 0,1 %, suivies d'une forte hausse de 12 % en juillet 2024, atteignant 505 524 transactions. Stellantis, le géant de l’automobile regroupant notamment les marques Peugeot, Citroën, et Opel, annonce une nouvelle extension de garantie pour ses moteurs Puretech. Désormais, ces moteurs bénéficient d’une couverture de 10 ans ou 175 000 km, une avancée significative pour renforcer la confiance des clients de ces modèles.

Stellantis, le géant de l’automobile regroupant notamment les marques Peugeot, Citroën, et Opel, annonce une nouvelle extension de garantie pour ses moteurs Puretech. Désormais, ces moteurs bénéficient d’une couverture de 10 ans ou 175 000 km, une avancée significative pour renforcer la confiance des clients de ces modèles.